Порези и доприноси

ПРАВНИ ОКВИР

- Закон о пореском поступку и пореској администрацији („Службени гласник РС“, бр. 80/02, 84/02 – исправка, 23/03 – исправка, 70/03, 55/04, 61/05, 85/05 – др. закон, 62/06 – др. закон, 61/07, 20/09, 72/09 – др. закон, 53/10, 101/11, 2/12 – исправка, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15-аутентично тумачење, 112/15, 15/16, 108/16)

- Закон о порезу на доходак грађана (“Службени гласник РС“, бр. 24/01 , 80/02 – др. закон, 80/02, 135/04, 62/06, 65/06 – исправка, 31/09, 44/09, 18/10, 50/11, 91/11 – УС, 93/12, 114/12 – УС, 47/13, 48/13 – исправка, 108/13, 57/14, 68/14 – др. закон, 112/15)

- Закон о порезу на добит правних лица (“Службени гласник РС”, бр. 25/01, 80/02 – др. закон, 80/02, 43/03, 84/04, 18/10, 101/11, 119/12, 47/13, 108/13, 68/14 – др. закон, 142/14, 91/15 – аутентично тумачење, 112/15)

- Уредбa о ближим условима, критеријумима и елементима за паушално опорезивање обвезника пореза на приходе од самосталне делатности („Службени гласник РС“, бр. 65/01, 45/02, 47/02, 91/02, 23/03, 16/04, 76/04, 31/05, 25/13, 119/13, 135/14)

- Уредбa о изменама и допунама Уредбе о ближим условима, критеријумима и елементима за паушално опорезивање обвезника пореза на приходе од самосталне делатности („Службени гласник РС“, број 80/17)

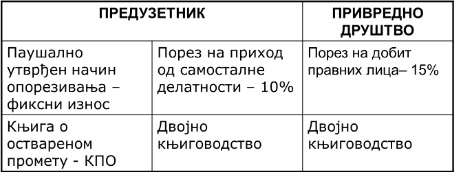

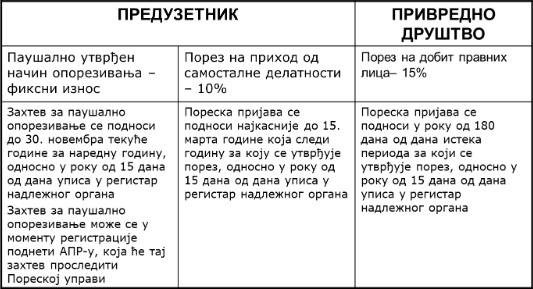

ПОРЕЗ НА ПОСЛОВАЊЕ – НАЧИНИ ОПОРЕЗИВАЊА

- Ако предузетник води књиге, то не мора нужно да значи да је у ПДВ систему.

- Ако паушалац постане обвезник ПДВ (сопственом одлуком или уколико оствари промет преко 8.000.000), дужан је да почне да води пословне књиге од дана када је постао обвезник ПДВ-а

ПОРЕЗ НА ПОСЛОВАЊЕ – РОКОВИ ЗА ПОДНОШЕЊЕ ПРИЈАВА

ПАУШАЛНО УТВРЂЕН НАЧИН ОПОРЕЗИВАЊА – ОГРАНИЧЕЊА

Право на паушално опорезивање не може се признати предузетнику:

1) који обавља делатност из области: рачуноводствених, књиговодствених и ревизорских послова, послова пореског саветовања, рекламирања и истраживања тржишта

2) који обавља делатност из области: трговине на велико и трговине на мало, хотела и ресторана, финансијског посредовања и активности у вези с некретнинама

3) у чију делатност улажу и друга лица

4) чији је укупан промет у години која претходи години за коју се утврђује порез, односно чији је планирани промет када почиње обављање делатности – већи од 6.000.000 динара

5) који је евидентиран као обвезник пореза на додату вредност у складу са законом којим се уређује порез на додату вредност

Предузетнику који трговинску или угоститељску делатност обавља у киоску, приколици или сличном објекту може се, на његов захтев, одобрити да порез плаћа на паушално утврђен приход

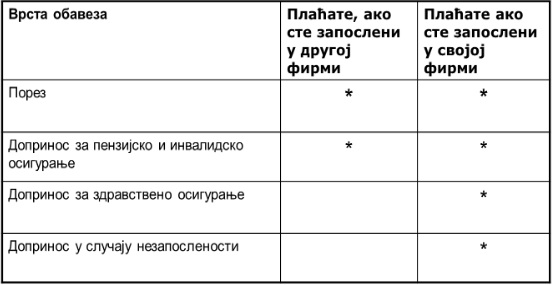

ПОРЕЗИ И ДОПРИНОСИ НА ЗАРАДЕ

- Нето зарада је накнада за посао у току одређеног месеца (износ који се исплати запосленом)

- Бруто зарада поред нето зараде обухвата:

- порез на зараде

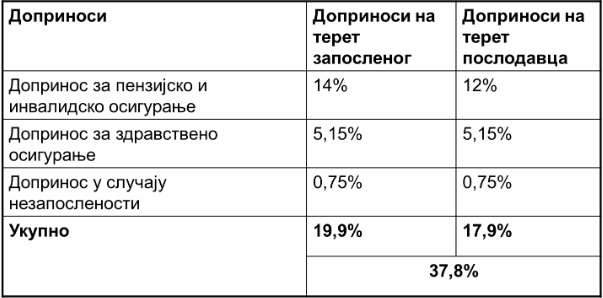

- допринос за пензијско и инвалидско осигурање

- допринос за здравствено осигурање

- допринос за осигурање за случај незапослености

- Трошак за послодавца је бруто зарада

ПОРЕЗИ И ДОПРИНОСИ ЗА ПОСЛОДАВЦА

ПОРЕЗ НА ЗАРАДЕ

- Порез на зараде – 10%

- Основицу за обрачун пореза на зараде запослених чини износ бруто зараде који је умањен за износ умањења. Износ умањења је 16.300,00 РСД и усклађује се сваке године

- Наведени износ се примењује у јануару 2020.

ДОПРИНОСИ ЗА ЗАПОСЛЕНЕ

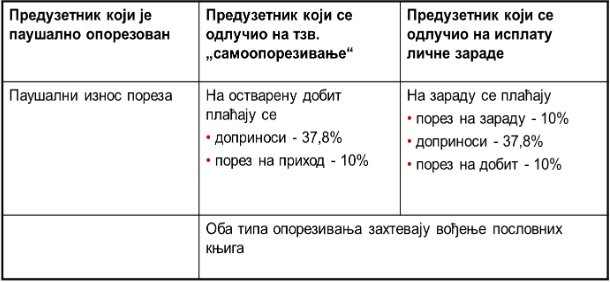

НАЧИНИ ОПОРЕЗИВАЊА ПРЕДУЗЕТНИКА

ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ – ПДВ

ПДВ је општи порез на потрошњу који се обрачунава и плаћа на испоруку добара и пружање услуга, у свим фазама производње и промета добара и услуга, као и на увоз добара.

У свакој фази производно – прометног циклуса обрачунава се и плаћа порез на онај део вредности који је додат у тој фази.

ПОРЕСКИ ОБВЕЗНИК

Порески обвезник је лице, укључујући и лице које у Републици нема седиште, односно пребивалиште, које самостално обавља промет добара и услуга, у оквиру обављања делатности

ПДВ плаћа привредно друштво и предузетник који остварују годишњи промет преко 8.000.000 РСД

ПРЕДМЕТ ОПОРЕЗИВАЊА

Предмет опорезивања су:

- Испорука добара и пружање услуга које порески обвезник изврши у Републици уз накнаду, у оквиру обављања делатности

- Увоз добара у Републику (унос добара у царинско подручје Републике)

ПОРЕСКА СТОПА

Прописане стопе ПДВ-а (од 1. октобра 2012. године):

- Општа стопа 20%

- Посебна стопа 10%

МАЛИ ПОРЕСКИ ОБВЕЗНИЦИ

- Малим обвезником сматра се лице које врши промет добара и услуга на територији Републике и/или у иностранству, а чији укупан промет добара и услуга у претходних 12 месеци није већи од 8.000.000 динара, односно које при отпочињању обављања делатности процењује да у наредних 12 месеци неће остварити укупан промет већи од 8.000.000 динара

- Мали обвезник не обрачунава ПДВ за извршен промет добара и услуга, нема право исказивања ПДВ у рачунима, нема право на одбитак претходног пореза и није дужан да води евиденцију прописану овим законом

- Мали обвезник може да се определи за обавезу плаћања ПДВ подношењем прописане евиденционе пријаве Пореској управи и у том случају стиче права и обавезе које обвезник ПДВ има

- Обавеза плаћања ПДВ траје најмање две године

ПОВРАЋАЈ ПОРЕЗА

- Ако је износ претходно плаћеног пореза већи од износа пореске обавезе, обвезник има право на повраћај разлике

- Ако се обвезник не определи за повраћај, разлика се признаје као порески кредит

- Порески обвезник може да тражи повраћај неискоришћеног износа пореског кредита подношењем захтева, најраније истеком рока за подношење пореске пријаве за текући порески период

ПОДРШКА ЕВРОПСКЕ УНИЈЕ АКТИВНОМ УКЉУЧИВАЊУ МЛАДИХ

Сва документа, информације, материјале и фотографије можете преузети на званичној интернет презентацији Youth Inclusion пројекта @www.ukljucivanjemladih.rs

Питања и помоћ

Лазар Дорошков

Key expert, Youth Inclusion

+381 60 5670890

Е-маил: ldoroskov@gmail.com